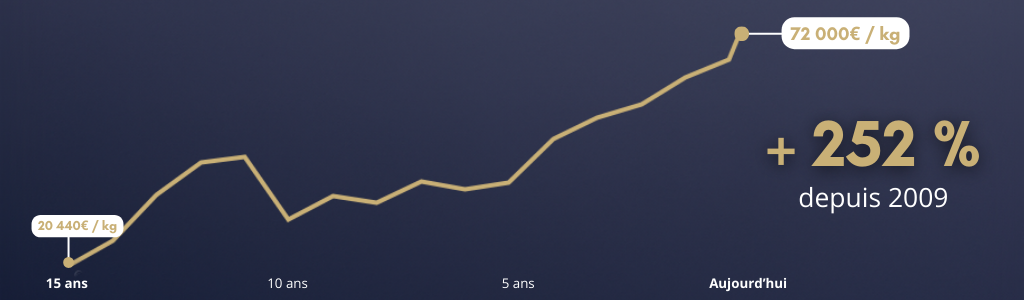

La société Or en Cash a été fondée en 2009 et compte plus de 100 agences dans toute la France. Spécialisée dans le rachat de métaux précieux aux particuliers, l'entreprise s'est lancée, en 2017, dans la vente d’argent et d’or d’investissement, la marque permet aux particuliers d’investir dans l’or et l’argent, valeurs refuges par excellence ! Or Investissement dispose d’un large panel de pièces et lingots en or et en argent de qualité et garantie une transparence totale de ses prix. Grâce à la plateforme de vente en ligne, l’achat de pièces et de lingots est rapide et totalement sécurisé.

.png)